子供が自転車に乗りだすと、心配になるのが自転車事故です。

万が一自転車事故によって加害者となってしまった場合は、高額な賠償金を支払わなくてはなりません。この賠償責任は、未成年といえども責任を免れることはできません。

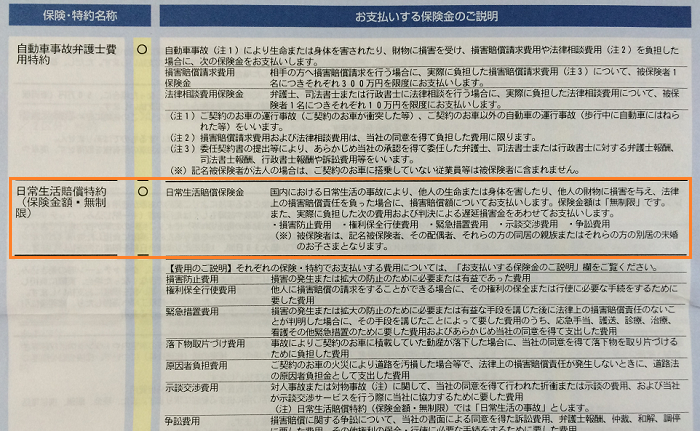

こうした日常で起こる事故は日常生活賠償特約(個人賠償責任保険)でカバーできます。しかも、自動車保険の特約として付帯することができます。

個人賠償責任保険とは

個人賠償責任保険とは、日常生活での偶然的な事故(自動車事故は除く)で、他人に怪我を負わせてしまったり、他人の財物を壊した場合に損害賠償金を補償してくれるものです。

※名称は各社で異なります。私が加入している三井住友海上では「日常生活賠償特約」となっています。

具体的事例としては下記の通りです。

・自転車で歩行者と接触し、相手が怪我(死亡)してしまった

・飼い犬が他人に噛み付いてしまった

・店の商品を破損させてしまった など

一契約で本人以外にも配偶者や同居家族までが補償対象になる保険が多いです。

自転車事故でも高額な賠償金支払いとなる場合も

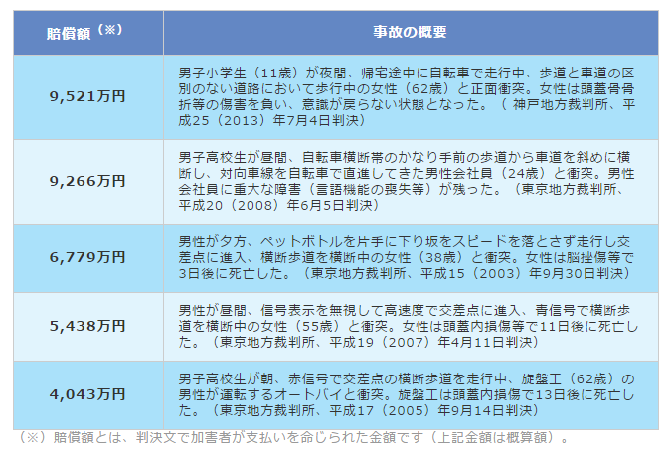

近年では自転車事故での賠償金も高額になっています。

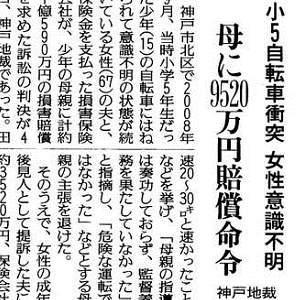

過去には小学生が自転車事故で歩行者を意識不明にさせてしまい、約一億円の賠償金支払いを命じた判決が出ています。

こうした背景から自転車事故に備えるのであれば「無制限」は必須だと思います。

出典:日本損害保険協会ホームページより

自動車保険での特約付帯がおすすめ

実際に加入するには単体契約や特約付帯といろいろありますが、自動車保険に加入しているなら特約で付帯するのがオススメです。

保険料が安く、保険金も「無制限」となる場合が多いです。

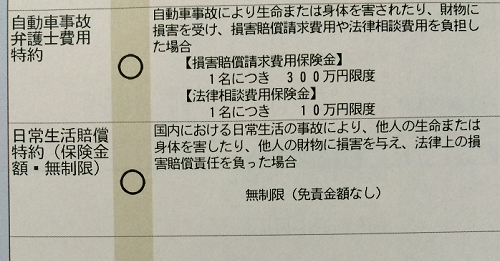

私が加入した内容は、年間保険料が1,700円(ひと月あたり142円)で、保険金は「無制限」となっています。

自動車保険と同じく、自転車事故でも対人賠償を考慮して「無制限」を選びました。

まとめ

個人賠償責任保険は何を重視するかによって必要とする保険金は変わってきますが、特に自転車事故への備えなら「無制限」にするのが安心です。

保険料も高くないので、必要性を感じたら加入を検討してみてはどうでしょうか。